Toda empresa, grande ou pequena, enfrenta o desafiador mundo das obrigações fiscais. Entre essas responsabilidades, a escolha do regime tributário é primordial, pois ela impacta diretamente a saúde financeira e a sustentabilidade do negócio. No caso do Lucro Real, trata-se de um regime conhecido por sua complexidade, mas também é visto como uma das ferramentas mais precisas para alinhar a tributação à realidade financeira de uma empresa.

Gestão Tributária: entenda como usar tributos a seu favor

Esse regime não se limita a regras básicas: ele é calculado com base no lucro líquido da empresa, após os ajustes previstos na legislação tributária. Embora obrigatório para empresas com faturamento acima de R$ 78 milhões ou que atuem em setores específicos, o Lucro Real também pode ser uma escolha estratégica para empresas que desejam maximizar benefícios fiscais.

Neste artigo, vamos explorar como o Lucro Real funciona, quais tributos estão envolvidos e como ele se diferencia de outros regimes, como o Lucro Presumido, assim como suas vantagens, desafios e exemplos práticos.

Como funciona o Lucro Real?

O Lucro Real é um regime tributário em que a base de cálculo para o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) é o lucro líquido da empresa, apurado após deduzir todas as despesas operacionais e custos permitidos pela legislação.

Ao contrário de outros regimes, como o Lucro Presumido, o Lucro Real exige escrituração contábil detalhada e rigorosa, com registros precisos de todas as receitas e despesas. Esse nível de controle oferece maior precisão no cálculo dos tributos, mas também demanda mais tempo e recursos para sua implementação e manutenção.

Tributos cobrados

No regime do Lucro Real, os principais tributos incidentes são:

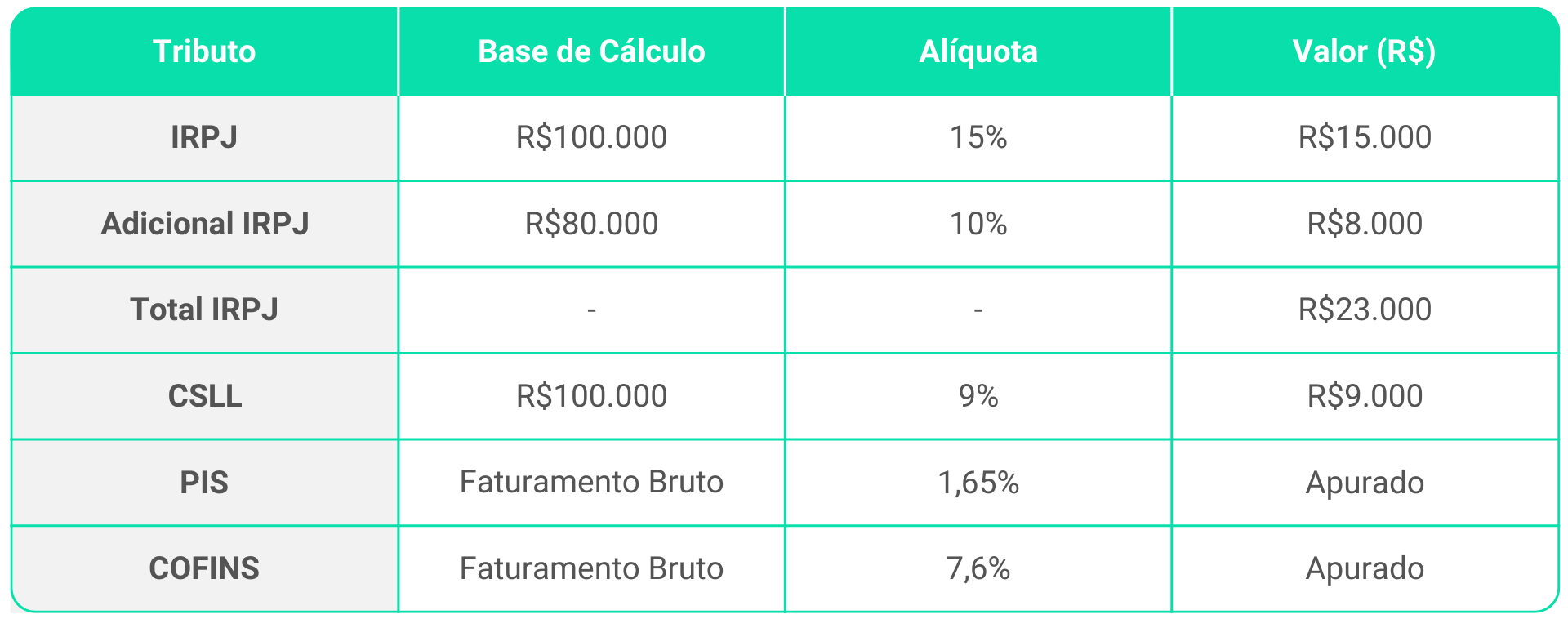

- Imposto de Renda da Pessoa Jurídica (IRPJ): calculado com alíquota de 15%, com adicional de 10% para lucros acima de R$ 20.000 por mês.

- Contribuição Social sobre o Lucro Líquido (CSLL): alíquota de 9% sobre o lucro líquido ajustado.

- PIS e COFINS: apurados pelo regime não cumulativo, com alíquotas de 1,65% e 7,6%, respectivamente, sobre o faturamento.

- Imposto sobre Serviços (ISS): para empresas prestadoras de serviços, a alíquota varia de 2% a 5%, dependendo do município.

- Contribuição Previdenciária sobre a Receita Bruta (CPRB): aplicável para empresas de setores específicos, conforme legislação vigente.

Além desses, podem incidir tributos estaduais e municipais, dependendo da atividade econômica da empresa.

Quais empresas se enquadram no Lucro Real?

O Lucro Real é obrigatório para empresas com faturamento bruto anual acima de R$ 78 milhões. Também devem adotar este regime instituições financeiras, sociedades de crédito, corretoras de valores, empresas com investimentos estrangeiros e negócios que se beneficiem de incentivos fiscais vinculados a ele. Apesar disso, empresas com faturamento inferior a esse limite podem optar voluntariamente pelo Lucro Real se desejarem aproveitar vantagens como a compensação de prejuízos fiscais ou se tiverem baixa margem de lucro.

Como são calculadas as alíquotas no regime do Lucro Real?

As alíquotas do Lucro Real são aplicadas sobre o lucro líquido ajustado, com as seguintes bases de cálculo:

- IRPJ: 15% sobre o lucro líquido, com adicional de 10% sobre a parcela que exceder R$ 20.000 por mês.

- CSLL: 9% sobre o lucro líquido ajustado.

- PIS e COFINS: calculados de forma não cumulativa, com alíquotas de 1,65% e 7,6%, respectivamente.

A complexidade está em ajustar o lucro líquido contábil conforme as regras fiscais, considerando adições, exclusões e compensações permitidas pela legislação.

Exemplo de cálculo rápido no Lucro Real

Considere uma empresa com lucro líquido de R$ 100.000 no mês:

Quais as obrigações do Lucro Real?

Além dos tributos citados acima, os negócios devem contemplar outras obrigações fiscais relacionadas. São elas:

Escrituração Contábil

As empresas devem manter a contabilidade completa e regular, de acordo com todas as normas e princípios contábeis vigentes. A empresa deve registrar todas as transações financeiras e patrimoniais e repassá-las à Secretaria da Receita Federal.

No caso da escrituração contábil, é importante que ela esteja de acordo com os princípios contábeis vigentes, incluindo as Normas Brasileiras de Contabilidade (NBC) e as regras da Lei 6.404/76 (Lei das S.A.), mesmo que a empresa não seja uma sociedade anônima.

Declarações Fiscais

Além das Declarações de Imposto de Renda (DIRF), empresas que operam no Lucro Real, e no Presumido, devem apresentar outras declarações periódicas, como a Declaração de Débitos e Créditos Tributários Federais (DCTF), Escrituração Contábil Fiscal (ECF) e Escrituração Fiscal Digital das Contribuições (EFD-Contribuições).

O não envio ou erros nessas obrigações podem gerar multas, bloqueio de créditos tributários e restrições fiscais. É por isso que manter um planejamento tributário eficiente, através de uma contabilidade bem estruturada, deixará o seu negócio em conformidade.

Cumprimento de Obrigações Acessórias

Inclui a entrega de outras obrigações acessórias exigidas pela Receita Federal e demais órgãos reguladores, como Sistema Público de Escrituração Digital (SPED), Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

É importante ressaltar que o SPED e o EFD-Reinf não são exclusividades do Lucro Real e também são exigidos para empresas optantes por outros regimes tributários, como o Lucro Presumido. Para negócios no Lucro Real, no entanto, o nível de detalhamento das informações prestadas tende a ser maior.

Conformidade com Legislação Tributária

Esta obrigação aplica-se a todos os regimes! Manter-se atualizado com as mudanças nas regras fiscais não é só uma obrigação, mas também uma forma inteligente de evitar dores de cabeça com autuações e penalidades. Afinal, ninguém quer surpresas desagradáveis com o Fisco, certo?

Qual a diferença entre Lucro Real e Lucro Presumido?

A principal diferença entre os dois regimes está na base de cálculo dos tributos:

- Lucro Real: calcula o IRPJ e a CSLL com base no lucro líquido ajustado, após deduzir despesas permitidas. Oferece maior precisão, mas exige escrituração contábil detalhada.

- Lucro Presumido: baseia-se em uma margem de lucro pré-estabelecida, a fim de simplificar o cálculo, porém, sem considerar o lucro real da empresa. É mais interessante para empresas com altas margens de lucro e uma complexidade operacional menor.

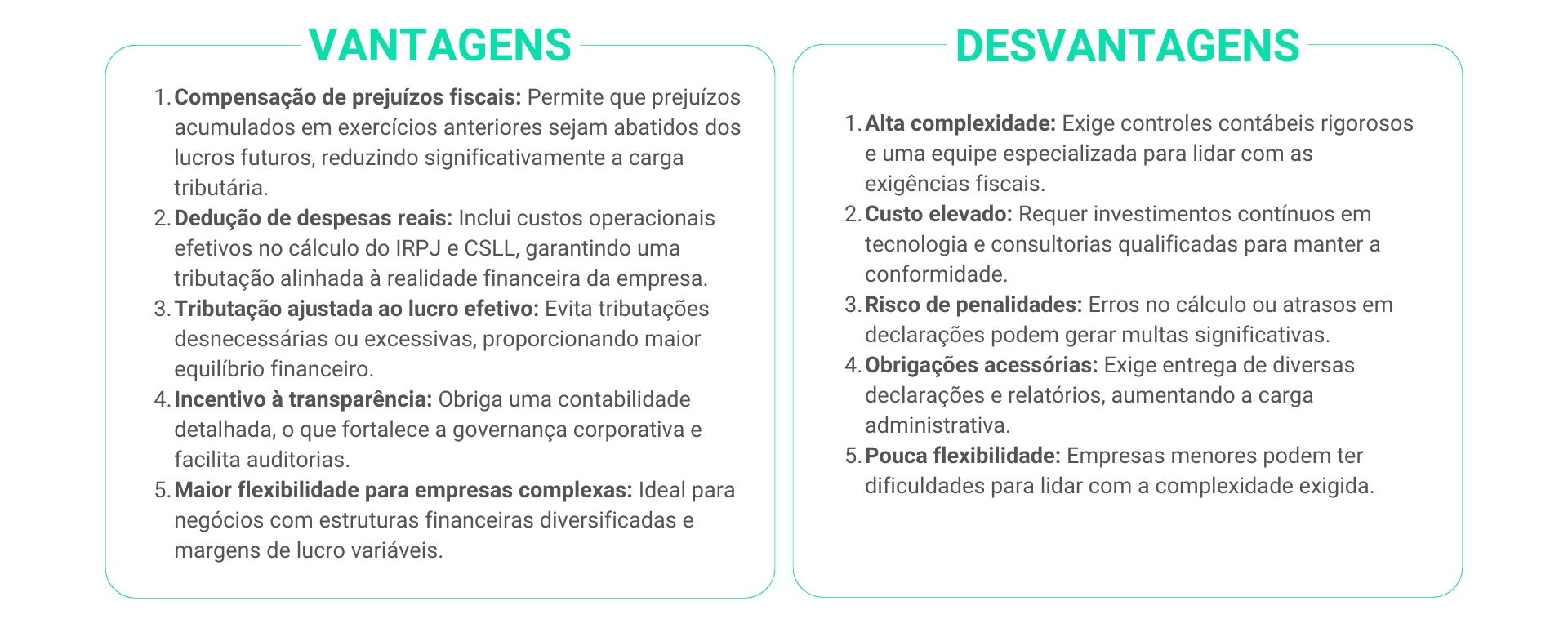

Vantagens e Desvantagens do Lucro Real

Como colocar a sua empresa no Lucro Real?

Migrar para o Lucro Real exige mais do que um simples ajuste fiscal. É um passo estratégico que demanda planejamento robusto e execução impecável. Antes de tudo, você deve avaliar o histórico financeiro da empresa, mapear receitas e despesas, e identificar benefícios fiscais potenciais.

A complexidade desse regime, no entanto, requer uma operação contábil estruturada e capaz de lidar com a escrituração detalhada e os ajustes necessários. Uma equipe contábil experiente e sistemas integrados, como ERPs, garantem a conformidade com as exigências legais e aproveitar ao máximo as vantagens fiscais oferecidas pelo regime.

Vale lembrar que a opção por este regime deve ser feita no início do ano-calendário, ou no momento da abertura da empresa, pois assim ficará válida para todo o exercício fiscal.

Considerar o período de apuração

No Lucro Real, é possível fazer a apuração dos tributos de forma trimestral ou anual. A escolha do período impacta diretamente no fluxo de caixa da empresa e deve ser avaliada com cuidado. A apuração trimestral, por exemplo, permite um acompanhamento mais próximo dos resultados, enquanto a anual possibilita maior flexibilidade na compensação de prejuízos fiscais.

- Apuração Trimestral: o IRPJ e a CSLL são calculados e pagos a cada trimestre com base no resultado daquele período, impedindo que eventuais prejuízos fiscais de um trimestre sejam compensados nos seguintes dentro do mesmo ano.

- Apuração Anual: a empresa faz antecipações mensais (com base na estimativa de lucro ou em um percentual da receita bruta), e o cálculo final do IRPJ e da CSLL é feito no encerramento do ano fiscal.

Conheça a Planning

A Planning é referência em serviços contábeis e tributários para empresas que operam no regime do Lucro Real.

Com uma equipe altamente qualificada, oferecemos soluções personalizadas, focadas em otimizar a gestão fiscal, garantir conformidade com a legislação e, sobretudo, traduzir a complexidade fiscal em soluções transparentes e estratégicas que maximizam resultados sem comprometer a conformidade.

Para quem procura uma contabilidade que realmente entende de Lucro Real, a Planning é a escolha certa!

Tenha agora o serviço de qualidade em contabilidade para o seu negócio! Venha com a Planning!

Perguntas Frequentes (FAQ)

Quais empresas são obrigadas a adotar o regime de Lucro Real?

São obrigadas ao Lucro Real as empresas com receita bruta anual superior a R$ 78 milhões, as instituições financeiras, seguradoras, empresas de leasing, factoring e aquelas que auferem lucros, rendimentos ou ganhos de capital no exterior. Além dessas, empresas com benefícios fiscais de isenção ou redução de IRPJ baseados no lucro também devem, em geral, adotar o Lucro Real.

Como funciona o cálculo do IRPJ e CSLL no regime Lucro Real?

No Lucro Real, o IRPJ e a CSLL incidem sobre o lucro líquido contábil, ajustado pelas adições, exclusões e compensações previstas na legislação fiscal. A alíquota do IRPJ é de 15% sobre o lucro real, com adicional de 10% sobre o lucro que exceder R$ 20.000 por mês. A CSLL tem alíquota de 9% para a maioria das empresas. O regime permite aproveitar prejuízos fiscais de períodos anteriores, limitados a 30% do lucro real do período.

Quais são as principais vantagens do Lucro Real para empresas com margens de lucro baixas?

O Lucro Real é o regime mais vantajoso para empresas com margens de lucro reduzidas, pois o IRPJ e a CSLL incidem apenas sobre o lucro efetivamente apurado. Se a empresa apurar prejuízo em determinado período, não há incidência dessas contribuições. Além disso, no Lucro Real, o PIS e a Cofins são apurados no regime não cumulativo (alíquotas de 1,65% e 7,6%), permitindo o aproveitamento de créditos sobre insumos, energia elétrica, aluguéis e outros.

Conclusão

O regime de Lucro Real desafia, mas também recompensa empresas que estão dispostas a abraçar a precisão fiscal e o rigor contábil.

Não se trata apenas de cumprir obrigações, mas de transformar a complexidade em uma vantagem estratégica, alinhando cada detalhe fiscal à realidade da sua empresa para impulsionar o crescimento e garantir uma gestão eficiente.

Com a orientação de especialistas, essa jornada deixa de ser uma tarefa complexa e burocrática e se transforma em uma oportunidade real de eficiência e competitividade.

- 8 oportunidades para empresas do Lucro Real reduzirem seus impostos

- Por que as empresas PRECISAM de um Planejamento Tributário Anual

- Lucro Presumido: o que é, vantagens e como calcular

Se você quer elevar sua gestão fiscal a um patamar estratégico, o momento de agir é agora. Clique no botão abaixo e fale conosco!