A chegada de 2026 promete, antes de tudo, uma virada de chave na tributação brasileira com a implementação da não cumulatividade plena. Além de uma mudança meramente técnica, estamos, sobretudo, falando de uma transformação estrutural que impacta, de maneira decisiva, a forma como as empresas gerenciam créditos tributários, negociam com fornecedores e, por conseguinte, protegem suas margens.

Reforma Tributária: 3 estratégias para se antecipar ainda em 2025

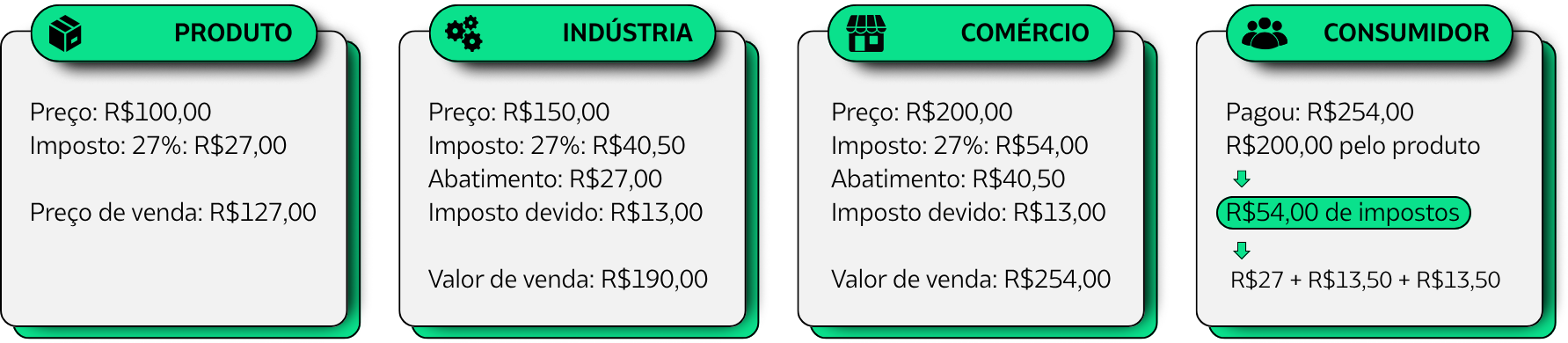

A não cumulatividade, afinal, é um princípio criado para evitar a tributação em cascata. Em essência, permite que o imposto pago na compra de insumos, por conseguinte, seja abatido do imposto devido nas vendas. O problema? Atualmente, essa regra existe apenas de forma parcial, repleta de exceções e, além disso, cheia de complexidades. A Reforma Tributária busca mudar isso radicalmente com a criação do IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços), prevendo créditos amplos, imediatos e menos restrições.

Essa promessa de simplificação esconde um detalhe crítico: a exigência de que o imposto esteja efetivamente pago pelo fornecedor para que o crédito seja permitido. Na prática, a responsabilidade fiscal se estende para além das portas da sua empresa — ela passa a depender da regularidade e do compliance fiscal de toda a cadeia de fornecimento.

O que realmente muda com a não cumulatividade plena?

Atualmente, basta que uma empresa tenha a nota fiscal em mãos para se creditar do imposto, mesmo que o fornecedor não tenha recolhido corretamente. Em 2026, isso acaba. O direito ao crédito estará condicionado à comprovação do pagamento efetivo do IBS/CBS pelo fornecedor.

Se, porventura, um parceiro não recolher o imposto, sua empresa, consequentemente, perde o direito ao crédito, aumentando a carga tributária e, além disso, pressionando a margem. Isso cria, assim, um cenário onde o compliance fiscal do fornecedor se torna tão importante quanto preço, qualidade ou prazo de entrega.

A inadimplência tributária alheia, por sua vez, passa a ser um problema direto do comprador. Operações sem nota fiscal — que, aliás, já eram arriscadas — se tornam, portanto, verdadeiros passivos financeiros.

Fornecedores do Simples Nacional também exigirão atenção extra, pois podem gerar créditos limitados ou nenhum crédito.

A importância do compliance na cadeia de fornecedores

Garantir o aproveitamento máximo de créditos tributários passa a depender de um compliance profundo. A primeira medida é revisar todos os cadastros de fornecedores, avaliando histórico fiscal, capacidade de emissão de notas válidas e regularidade de pagamento de tributos.

A exigência e o monitoramento constante de Certidões Negativas de Débitos (CNDs) se tornarão obrigatórios, funcionando como uma espécie de “selo de garantia” para a saúde fiscal dos parceiros. A ausência ou vencimento dessas certidões pode significar glosas milionárias, impactando caixa e resultados.

Essa vigilância ativa fortalece a governança e transforma o relacionamento com fornecedores em uma extensão da sua própria gestão fiscal. Empresas que negligenciam essa etapa podem comprometer sua competitividade em mercados cada vez mais acirrados.

Impactos diretos nas áreas de compras, fiscal e contábil

Com a não cumulatividade plena, a área de compras precisará incluir compliance fiscal como critério decisivo. Não se trata mais de apenas negociar o menor preço ou o melhor prazo, mas também avaliar a saúde tributária do fornecedor.

A integração entre fiscal, contábil e compras será essencial. O fluxo de informações precisa ser transparente e atualizado em tempo real para evitar perdas de créditos ou autuações. Isso exige integração de ERPs, processos robustos de verificação e auditorias internas constantes.

Contratos comerciais precisarão ser revisados com cláusulas específicas de compliance tributário. Essas cláusulas podem prever obrigações de comprovação de pagamento de impostos, responsabilidade por créditos negados, penalidades e até rescisão contratual em caso de descumprimento.

Outro ponto crítico é a possibilidade de negociar preços considerando o impacto tributário. Se um fornecedor não possibilita crédito total, isso afeta diretamente o custo do produto ou serviço e, por consequência, o preço final ao consumidor.

O papel das simulações tributárias

Para apoiar essa transição, as simulações tributárias ganham um papel estratégico. Elas permitem prever cenários de impacto na carga tributária e entender o efeito real das novas regras no fluxo de caixa. Empresas que adotam essas análises conseguem planejar reajustes contratuais, renegociar preços e preparar o mercado para ajustes de valor.

Além disso, simulações ajudam a projetar o potencial de redução da carga tributária total ao longo da cadeia, mostrando claramente a economia que uma estratégia bem estruturada pode gerar. Essa visão preventiva reduz riscos e aumenta a segurança em decisões de médio e longo prazo.

Benefícios estratégicos de quem se antecipa

Empresas que se movimentarem agora terão uma grande vantagem. A começar pela redução efetiva da carga tributária, ao garantir o direito ao crédito em toda a cadeia. Isso significa menos imposto pago e mais capital disponível para reinvestimento ou distribuição de lucros.

Outro benefício importante é a proteção da margem operacional. Evitar glosas e perdas de crédito significa manter a rentabilidade mesmo em mercados competitivos. Preservar cada ponto percentual da margem pode ser o diferencial para sustentar crescimento, inovação e flexibilidade comercial.

Por fim, a antecipação reforça a reputação de empresa fiscalmente sólida, algo cada vez mais valorizado por investidores, parceiros e clientes. Essa imagem de compliance e eficiência se traduz em melhores condições de crédito, atração de talentos e preferência em negociações estratégicas.

Como a Planning pode apoiar a transição

A Planning entende que a não cumulatividade plena, antes de tudo, não é apenas uma mudança fiscal: é, sobretudo, uma oportunidade para reestruturar processos, reduzir custos e, consequentemente, ganhar vantagem competitiva.

Nossa atuação, por sua vez, vai muito além da contabilidade tradicional. Integrados aos principais ERPs do mercado, conseguimos, assim, automatizar checagens fiscais, validar créditos em tempo real e, além disso, reduzir riscos em cada etapa.

Oferecemos, ademais, simulações tributárias personalizadas, ajudando sua empresa a antecipar cenários, projetar impactos de caixa e, por fim, tomar decisões baseadas em dados reais. Esse planejamento, por conseguinte, permite ajustes estratégicos em precificação, composição de fornecedores e estrutura de custos.

Além disso, revisamos a saúde fiscal da sua cadeia de fornecedores, analisamos contratos e sugerimos cláusulas de compliance tributário. Nossos programas de compliance fiscal incluem políticas internas, treinamentos e processos de monitoramento contínuo.

A Planning não espera as mudanças acontecerem: lidera a adaptação. Transformamos complexidade em vantagem e incerteza em estratégia.

Conclusão

A não cumulatividade plena chega em 2026, mas as consequências começam hoje. O tempo para planejar e reestruturar é 2025. Empresas que deixarem para a última hora estarão expostas a perdas de crédito, aumento da carga tributária e riscos que podem comprometer a competitividade.

Quem se antecipa constrói um diferencial real: mais eficiência, mais previsibilidade e mais solidez financeira. A Planning está pronta para liderar essa transição ao seu lado, com técnica, tecnologia e estratégia.

- Reforma Tributária: 3 estratégias para se antecipar ainda em 2025

- [E-BOOK] Reforma Tributária para Transportadoras: pontos de atenção

- Reforma Tributária no Setor Imobiliário: o que vai mudar?

Não espere a reforma bater à porta para agir. Transforme a maior mudança tributária das últimas décadas em economia, eficiência e crescimento.