Toda empresa, grande ou pequena, enfrenta o desafiador mundo das obrigações fiscais. Entre essas responsabilidades, a escolha do regime tributário é primordial, pois ela impacta diretamente a saúde financeira e a sustentabilidade do negócio. No caso do Lucro Real, trata-se de um regime conhecido por sua complexidade, mas também é visto como uma das ferramentas mais precisas para alinhar a tributação à realidade financeira de uma empresa.

Gestão Tributária: entenda como usar tributos a seu favor

Esse regime não se limita a regras básicas: ele é calculado com base no lucro líquido da empresa, após os ajustes previstos na legislação tributária. Embora obrigatório para empresas com faturamento acima de R$ 78 milhões ou que atuem em setores específicos, o Lucro Real também pode ser uma escolha estratégica para empresas que desejam maximizar benefícios fiscais.

Neste artigo, vamos explorar como o Lucro Real funciona, quais tributos estão envolvidos e como ele se diferencia de outros regimes, como o Lucro Presumido, assim como suas vantagens, desafios e exemplos práticos.

Como funciona o Lucro Real?

O Lucro Real é um regime tributário em que a base de cálculo para o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) é o lucro líquido da empresa, apurado após deduzir todas as despesas operacionais e custos permitidos pela legislação.

Ao contrário de outros regimes, como o Lucro Presumido, o Lucro Real exige escrituração contábil detalhada e rigorosa, com registros precisos de todas as receitas e despesas. Esse nível de controle oferece maior precisão no cálculo dos tributos, mas também demanda mais tempo e recursos para sua implementação e manutenção.

Tributos cobrados

No regime do Lucro Real, os principais tributos incidentes são:

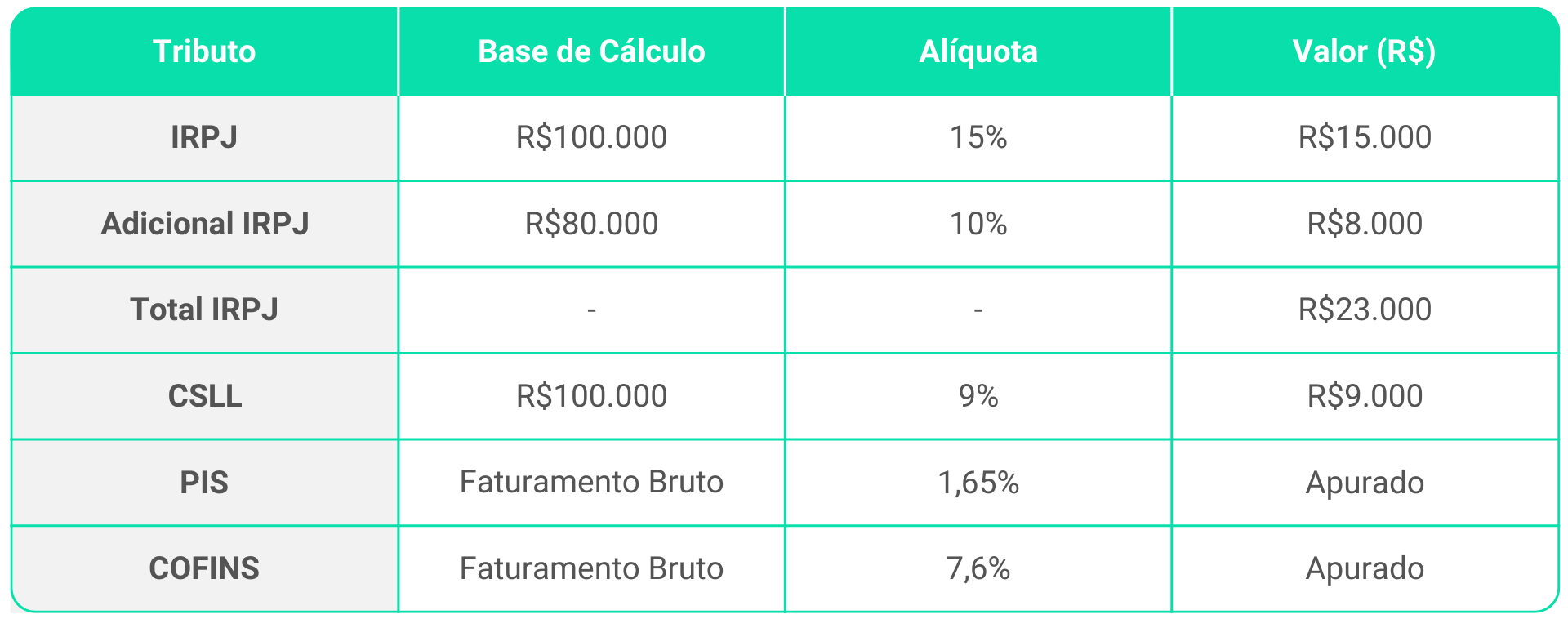

- Imposto de Renda da Pessoa Jurídica (IRPJ): calculado com alíquota de 15%, com adicional de 10% para lucros acima de R$ 20.000 por mês.

- Contribuição Social sobre o Lucro Líquido (CSLL): alíquota de 9% sobre o lucro líquido ajustado.

- PIS e COFINS: apurados pelo regime não cumulativo, com alíquotas de 1,65% e 7,6%, respectivamente, sobre o faturamento.

- Imposto sobre Serviços (ISS): para empresas prestadoras de serviços, a alíquota varia de 2% a 5%, dependendo do município.

- Contribuição Previdenciária sobre a Receita Bruta (CPRB): aplicável para empresas de setores específicos, conforme legislação vigente.

Além desses, podem incidir tributos estaduais e municipais, dependendo da atividade econômica da empresa.

Quais empresas se enquadram no Lucro Real?

O Lucro Real é obrigatório para empresas com faturamento bruto anual acima de R$ 78 milhões. Também devem adotar este regime instituições financeiras, sociedades de crédito, corretoras de valores, empresas com investimentos estrangeiros e negócios que se beneficiem de incentivos fiscais vinculados a ele. Apesar disso, empresas com faturamento inferior a esse limite podem optar voluntariamente pelo Lucro Real se desejarem aproveitar vantagens como a compensação de prejuízos fiscais ou se tiverem baixa margem de lucro.

Como são calculadas as alíquotas no regime do Lucro Real?

As alíquotas do Lucro Real são aplicadas sobre o lucro líquido ajustado, com as seguintes bases de cálculo:

- IRPJ: 15% sobre o lucro líquido, com adicional de 10% sobre a parcela que exceder R$ 20.000 por mês.

- CSLL: 9% sobre o lucro líquido ajustado.

- PIS e COFINS: calculados de forma não cumulativa, com alíquotas de 1,65% e 7,6%, respectivamente.

A complexidade está em ajustar o lucro líquido contábil conforme as regras fiscais, considerando adições, exclusões e compensações permitidas pela legislação.

Exemplo de cálculo rápido no Lucro Real

Considere uma empresa com lucro líquido de R$ 100.000 no mês:

Quais as obrigações do Lucro Real?

Além dos tributos citados acima, os negócios devem contemplar outras obrigações fiscais relacionadas. São elas:

Escrituração Contábil

As empresas devem manter a contabilidade completa e regular, de acordo com todas as normas e princípios contábeis vigentes. A empresa deve registrar todas as transações financeiras e patrimoniais e repassá-las à Secretaria da Receita Federal.

No caso da escrituração contábil, é importante que ela esteja de acordo com os princípios contábeis vigentes, incluindo as Normas Brasileiras de Contabilidade (NBC) e as regras da Lei 6.404/76 (Lei das S.A.), mesmo que a empresa não seja uma sociedade anônima.

Declarações Fiscais

Além das Declarações de Imposto de Renda (DIRF), empresas que operam no Lucro Real, e no Presumido, devem apresentar outras declarações periódicas, como a Declaração de Débitos e Créditos Tributários Federais (DCTF), Escrituração Contábil Fiscal (ECF) e Escrituração Fiscal Digital das Contribuições (EFD-Contribuições).

O não envio ou erros nessas obrigações podem gerar multas, bloqueio de créditos tributários e restrições fiscais. É por isso que manter um planejamento tributário eficiente, através de uma contabilidade bem estruturada, deixará o seu negócio em conformidade.

Cumprimento de Obrigações Acessórias

Inclui a entrega de outras obrigações acessórias exigidas pela Receita Federal e demais órgãos reguladores, como Sistema Público de Escrituração Digital (SPED), Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf).

É importante ressaltar que o SPED e o EFD-Reinf não são exclusividades do Lucro Real e também são exigidos para empresas optantes por outros regimes tributários, como o Lucro Presumido. Para negócios no Lucro Real, no entanto, o nível de detalhamento das informações prestadas tende a ser maior.

Conformidade com Legislação Tributária

Esta obrigação aplica-se a todos os regimes! Manter-se atualizado com as mudanças nas regras fiscais não é só uma obrigação, mas também uma forma inteligente de evitar dores de cabeça com autuações e penalidades. Afinal, ninguém quer surpresas desagradáveis com o Fisco, certo?

Qual a diferença entre Lucro Real e Lucro Presumido?

A principal diferença entre os dois regimes está na base de cálculo dos tributos:

- Lucro Real: calcula o IRPJ e a CSLL com base no lucro líquido ajustado, após deduzir despesas permitidas. Oferece maior precisão, mas exige escrituração contábil detalhada.

- Lucro Presumido: baseia-se em uma margem de lucro pré-estabelecida, a fim de simplificar o cálculo, porém, sem considerar o lucro real da empresa. É mais interessante para empresas com altas margens de lucro e uma complexidade operacional menor.

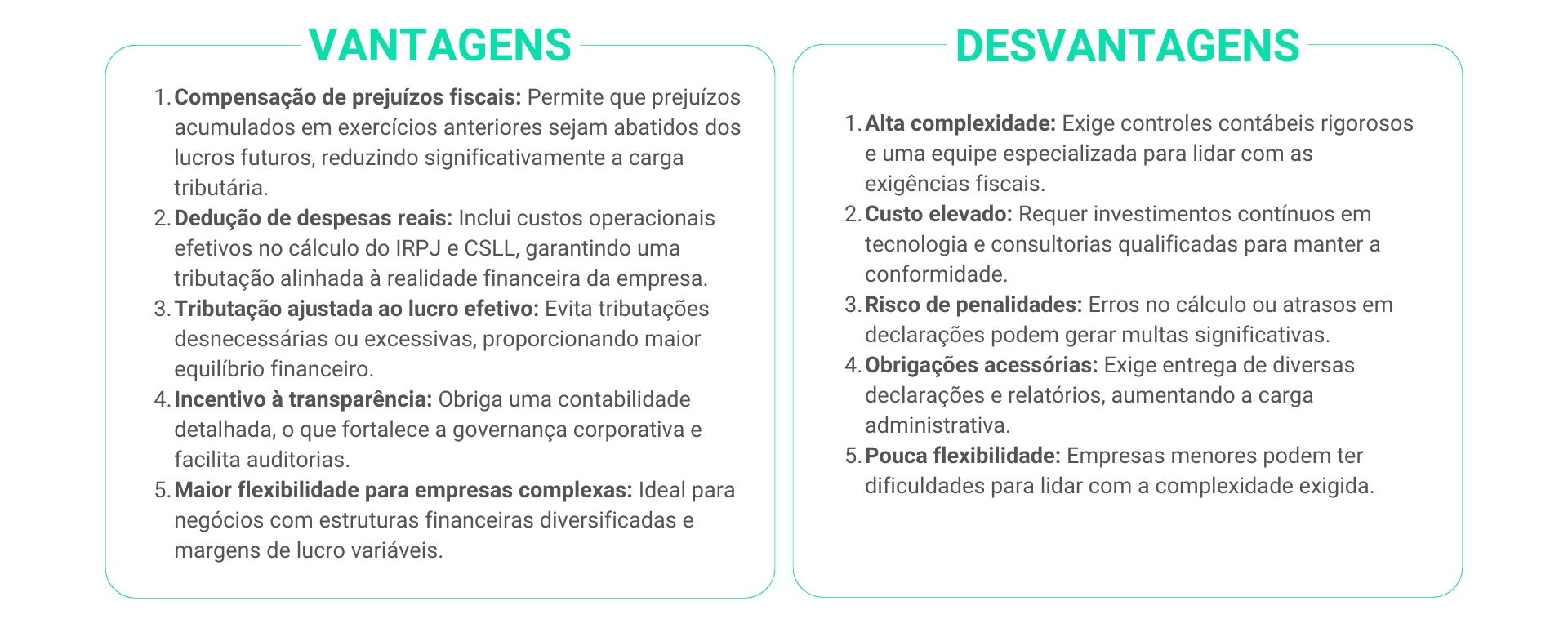

Vantagens e Desvantagens do Lucro Real

Como colocar a sua empresa no Lucro Real?

Migrar para o Lucro Real exige mais do que um simples ajuste fiscal. É um passo estratégico que demanda planejamento robusto e execução impecável. Antes de tudo, você deve avaliar o histórico financeiro da empresa, mapear receitas e despesas, e identificar benefícios fiscais potenciais.

A complexidade desse regime, no entanto, requer uma operação contábil estruturada e capaz de lidar com a escrituração detalhada e os ajustes necessários. Uma equipe contábil experiente e sistemas integrados, como ERPs, garantem a conformidade com as exigências legais e aproveitar ao máximo as vantagens fiscais oferecidas pelo regime.

Vale lembrar que a opção por este regime deve ser feita no início do ano-calendário, ou no momento da abertura da empresa, pois assim ficará válida para todo o exercício fiscal.

Considerar o período de apuração

No Lucro Real, é possível fazer a apuração dos tributos de forma trimestral ou anual. A escolha do período impacta diretamente no fluxo de caixa da empresa e deve ser avaliada com cuidado. A apuração trimestral, por exemplo, permite um acompanhamento mais próximo dos resultados, enquanto a anual possibilita maior flexibilidade na compensação de prejuízos fiscais.

- Apuração Trimestral: o IRPJ e a CSLL são calculados e pagos a cada trimestre com base no resultado daquele período, impedindo que eventuais prejuízos fiscais de um trimestre sejam compensados nos seguintes dentro do mesmo ano.

- Apuração Anual: a empresa faz antecipações mensais (com base na estimativa de lucro ou em um percentual da receita bruta), e o cálculo final do IRPJ e da CSLL é feito no encerramento do ano fiscal.

Conheça a Planning

A Planning é referência em serviços contábeis e tributários para empresas que operam no regime do Lucro Real.

Com uma equipe altamente qualificada, oferecemos soluções personalizadas, focadas em otimizar a gestão fiscal, garantir conformidade com a legislação e, sobretudo, traduzir a complexidade fiscal em soluções transparentes e estratégicas que maximizam resultados sem comprometer a conformidade.

Para quem procura uma contabilidade que realmente entende de Lucro Real, a Planning é a escolha certa!

Tenha agora o serviço de qualidade em contabilidade para o seu negócio! Venha com a Planning!

Conclusão

O regime de Lucro Real desafia, mas também recompensa empresas que estão dispostas a abraçar a precisão fiscal e o rigor contábil.

Não se trata apenas de cumprir obrigações, mas de transformar a complexidade em uma vantagem estratégica, alinhando cada detalhe fiscal à realidade da sua empresa para impulsionar o crescimento e garantir uma gestão eficiente.

Com a orientação de especialistas, essa jornada deixa de ser uma tarefa complexa e burocrática e se transforma em uma oportunidade real de eficiência e competitividade.

- 8 oportunidades para empresas do Lucro Real reduzirem seus impostos

- Por que as empresas PRECISAM de um Planejamento Tributário Anual

- Lucro Presumido: o que é, vantagens e como calcular

Se você quer elevar sua gestão fiscal a um patamar estratégico, o momento de agir é agora. Clique no botão abaixo e fale conosco!