A contabilidade para o setor de serviços no Brasil abrange a gestão de cinco tributos principais: ISS (Imposto Sobre Serviços, de 2% a 5% sobre receita bruta), PIS (0,65% a 1,65%), COFINS (3% a 7,6%), IRPJ e CSLL — sendo que a escolha do regime tributário (Simples Nacional, Lucro Presumido com presunção de 32%, ou Lucro Real) é a decisão de maior impacto para empresas prestadoras de serviços. Para empresas de serviços que buscam a melhor contabilidade, o planejamento tributário correto pode reduzir a carga total em até 40%, especialmente pela otimização do regime e pelo planejamento da distribuição de lucros versus pró-labore.

Contabilidade para o setor de serviços é o conjunto de práticas contábeis especializadas que gerenciam a tributação, o fluxo de caixa e as obrigações fiscais de empresas prestadoras de serviços, permitindo decisões financeiras mais precisas e conformidade legal. Diferentemente de outros setores, prestadores de serviços enfrentam particularidades tributárias significativas: incidência do ISS com alíquotas entre 2% e 5% conforme o município, regras específicas para PIS e COFINS, além de percentuais de presunção de 32% sobre a receita bruta para cálculo de IRPJ e CSLL no Lucro Presumido.

Você também pode gostar: Gestão de fluxo de caixa para a segurança do seu negócio!

O setor de serviços representa 70% do PIB brasileiro, segundo dados do IBGE referentes a 2023. Por consequência, milhões de empresas enfrentam diariamente o desafio de equilibrar uma carga tributária complexa com a necessidade de manter o caixa saudável. Além disso, a reforma tributária aprovada pela Emenda Constitucional 132/2023 introduz mudanças profundas que exigirão adaptação de todos os prestadores de serviços até 2033.

Comparativo dos Regimes Tributários para Empresas de Serviços

A escolha do regime tributário é a decisão fiscal mais impactante para empresas de serviços, podendo representar diferença de 8% a 15% na carga tributária efetiva. Cada regime possui regras específicas de incidência, base de cálculo e alíquotas que variam conforme faturamento, margem de lucro e estrutura de custos da empresa.

| Critério | Simples Nacional | Lucro Presumido | Lucro Real |

|---|---|---|---|

| Limite de faturamento | Até R$ 4,8 milhões/ano | Até R$ 78 milhões/ano | Sem limite |

| Carga tributária típica (serviços) | 6% a 19,5% (conforme anexo e faixa) | 11,33% a 16,33% | Variável conforme lucro real |

| Base de cálculo IRPJ/CSLL | Receita bruta (alíquota única) | 32% da receita bruta (presunção) | Lucro contábil ajustado |

| Direito a créditos PIS/COFINS | Não | Não | Sim (regime não-cumulativo) |

| Indicado para | Empresas com folha elevada (Fator R > 28%) | Margens reais acima de 32% | Margens baixas ou prejuízos |

O Fator R é determinante para empresas de serviços no Simples Nacional. Conforme a Lei Complementar 123/2006, empresas com folha de pagamento (incluindo pró-labore) igual ou superior a 28% da receita bruta dos últimos 12 meses são tributadas pelo Anexo III (alíquotas de 6% a 33%). Logo, empresas abaixo desse percentual migram para o Anexo V, com alíquotas de 15,5% a 30,5%, tornando o regime frequentemente desvantajoso.

Em contrapartida, o Lucro Presumido aplica presunção de 32% sobre a receita bruta para serviços em geral, conforme artigo 15 da Lei 9.249/1995. Sobre essa base incidem IRPJ (15% + adicional de 10% sobre lucro excedente a R$ 20 mil/mês) e CSLL (9%). Portanto, empresas com margem de lucro real superior a 32% obtêm economia tributária expressiva nesse regime.

Tributação Específica: ISS, PIS, COFINS e Retenções

O ISS (Imposto Sobre Serviços) incide sobre serviços listados na Lei Complementar 116/2003, com alíquotas definidas por cada município entre 2% e 5%. Essa variação cria oportunidades de planejamento tributário legal, especialmente para empresas que podem estabelecer sede em municípios com alíquotas reduzidas.

Para ilustrar o impacto: uma consultoria empresarial em São Paulo paga ISS de 5%, enquanto a mesma atividade em Barueri é tributada a 2%. Em faturamento anual de R$ 2 milhões, essa diferença representa R$ 60 mil a menos em impostos municipais. Contudo, a reforma tributária eliminará essa possibilidade ao unificar a tributação no IBS.

Adicionalmente, empresas de serviços estão sujeitas a retenções na fonte quando prestam para pessoas jurídicas. O artigo 30 da Lei 10.833/2003 determina retenção de 4,65% (CSLL 1%, PIS 0,65%, COFINS 3%) sobre pagamentos acima de R$ 215,05. Há ainda retenção de IR de 1% a 1,5% conforme a natureza do serviço, prevista no artigo 714 do RIR/2018. Portanto, empresas que não controlam adequadamente essas retenções frequentemente pagam tributos em duplicidade.

Obrigações Acessórias Críticas

Prestadores de serviços no Lucro Presumido e Lucro Real devem entregar mensalmente:

- EFD-Contribuições: escrituração digital de PIS e COFINS, com prazo até o 10º dia útil do segundo mês subsequente

- EFD-Reinf: informações sobre retenções e pagamentos a terceiros, vinculada à DCTFWeb

- DCTFWeb: declaração de débitos e créditos tributários federais, substituindo a GFIP para contribuições previdenciárias

- SPED Contábil (ECD): escrituração contábil digital anual, obrigatória para Lucro Real e Presumido com distribuição de lucros acima da presunção

O descumprimento dessas obrigações gera multas automáticas. A EFD-Contribuições entregue em atraso resulta em multa de R$ 500/mês para Lucro Presumido e R$ 1.500/mês para Lucro Real, conforme artigo 57 da MP 2.158-35/2001.

Reforma Tributária: Impactos Específicos para Serviços

A Emenda Constitucional 132/2023 substitui PIS, COFINS, IPI, ICMS e ISS por dois novos tributos — CBS (federal) e IBS (estadual/municipal) — com alíquota de referência estimada entre 25% e 27%, segundo projeções do Ministério da Fazenda. Para o setor de serviços, essa mudança pode representar aumento de carga tributária, especialmente em atividades com baixa aquisição de insumos.

O modelo não-cumulativo do IVA Dual permite crédito integral sobre aquisições tributadas. Entretanto, serviços profissionais como advocacia, consultoria e contabilidade têm custo predominantemente composto por folha de pagamento, que não gera créditos. Uma empresa de consultoria que hoje paga 14,33% (ISS 5% + PIS/COFINS cumulativos 3,65% + IR/CSLL sobre presunção 5,68%) pode enfrentar alíquota efetiva de 25% ou mais no novo sistema.

Por outro lado, empresas de tecnologia da informação que adquirem servidores, licenças e infraestrutura terão créditos expressivos para compensar. A Associação Brasileira de Empresas de Software (ABES) estima que empresas de SaaS podem ter carga tributária reduzida surpreendentemente em até 5 pontos percentuais no novo modelo.

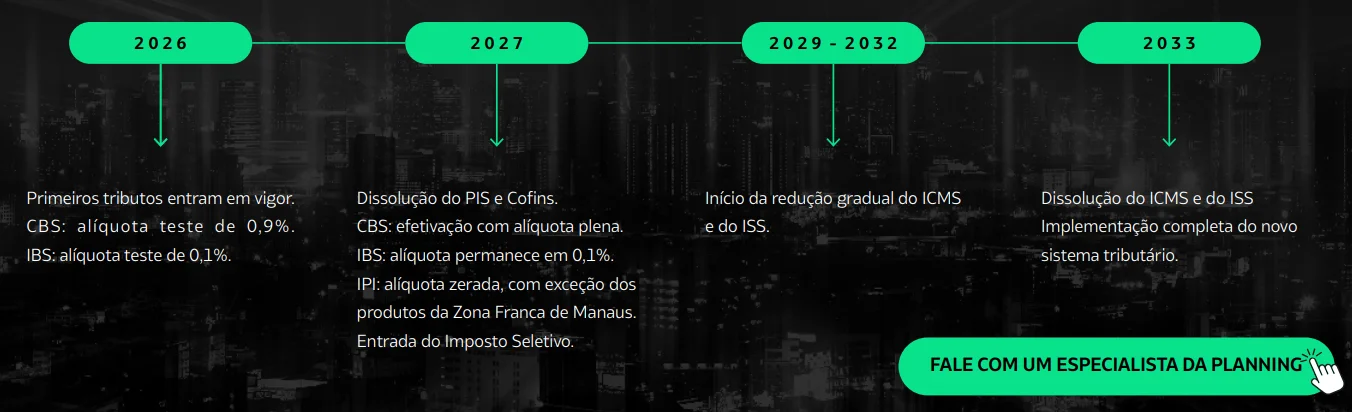

Cronograma de Transição e Ações Preparatórias

O período de transição seguirá etapas definidas constitucionalmente:

Diante desse cenário, empresas devem iniciar em 2025: diagnóstico da carga tributária atual, simulação de cenários no novo modelo e avaliação da capacidade dos sistemas de gestão para operar com créditos detalhados.

Gestão de Fluxo de Caixa: Sincronização Tributária

O descasamento entre ciclo de recebimento e vencimento de tributos é a principal causa de problemas de liquidez em empresas de serviços, segundo pesquisa do Sebrae que indica que 45% das PMEs enfrentam dificuldades de caixa por esse motivo.

Considere uma empresa de engenharia consultiva que emite nota fiscal no dia 5, com ISS vencendo no dia 10 (São Paulo) e recebimento em 60 dias. O tributo é devido antes do ingresso do recurso, exigindo capital de giro específico. No regime federal, PIS e COFINS vencem no dia 25 do mês seguinte ao fato gerador, oferecendo maior folga, porém IRPJ e CSLL trimestrais podem surpreender empresas sem provisão adequada.

Controles Financeiros Essenciais

Para evitar problemas de liquidez tributária, implemente:

- Provisão Tributária Segregada: Transferir automaticamente 15% a 20% de cada recebimento para conta específica de tributos

- Fluxo de Caixa Tributário: Projeção separada com todos os vencimentos fiscais dos próximos 90 dias

- Conciliação de Retenções: Controle mensal de IR e contribuições retidas na fonte para compensação correta

- Aging de Recebíveis Vinculado: Relacionar títulos a receber com obrigações tributárias correspondentes

Empresas que implementam esses controles reduzem em 70% as ocorrências de atraso em tributos, evitando multas de 0,33% ao dia (limitadas a 20%) e juros SELIC sobre débitos federais.

Caso Prático: Análise Comparativa de Regimes

Empresa de consultoria empresarial com faturamento anual de R$ 1,2 milhão, despesas operacionais de R$ 400 mil e folha de pagamento de R$ 250 mil (20,8% da receita).

No Simples Nacional, com Fator R de 20,8% (abaixo de 28%), a empresa seria tributada pelo Anexo V. Na faixa de R$ 1,2 milhão, a alíquota efetiva aproximada seria de 19%, resultando em tributos de R$ 228 mil/ano.

No Lucro Presumido, a tributação seria: ISS 5% (R$ 60 mil) + PIS/COFINS 3,65% (R$ 43,8 mil) + IRPJ/CSLL sobre presunção de 32% (R$ 384 mil de base, gerando aproximadamente R$ 65 mil de tributos). Total: R$ 168,8 mil/ano.

A diferença de R$ 59,2 mil representa economia de 26% em tributos pela simples mudança de regime. Esse tipo de análise deve ser realizado anualmente, considerando variações em faturamento, margem e composição de custos.

Checklist de Autodiagnóstico Tributário

Utilize este checklist para avaliar a situação tributária da sua empresa de serviços:

- ☐ Calculei o Fator R dos últimos 12 meses para verificar enquadramento no Simples

- ☐ Comparei a carga efetiva atual com simulação em regime alternativo

- ☐ Verifiquei se todas as retenções na fonte estão sendo aproveitadas

- ☐ Mantenho provisão segregada para tributos (mínimo 15% da receita)

- ☐ As obrigações acessórias estão sendo entregues nos prazos corretos

- ☐ Possuo controle de créditos de PIS/COFINS (se Lucro Real)

- ☐ Avaliei o impacto da reforma tributária no meu segmento específico

- ☐ O sistema de gestão está preparado para o IVA Dual

Se três ou mais itens estiverem sem marcação, há risco significativo de ineficiência tributária ou não conformidade que demanda atenção imediata.

Perguntas Frequentes sobre Contabilidade para Serviços

Qual a melhor contabilidade para empresas de serviços?

A melhor contabilidade para empresas de serviços é aquela que combina planejamento tributário ativo com compliance fiscal eficiente. O principal ponto de atenção é a escolha do regime: para faturamentos até R$ 4,8 milhões/ano, o Simples Nacional pelo Anexo III (serviços com fator r elevado) pode ter alíquotas de 6% a 19,5%; o Lucro Presumido (32% de presunção) é vantajoso para margens acima de 32%; o Lucro Real é indicado para margens menores ou quando há elevados créditos de PIS/Cofins. Conte com contador especializado para simular os três cenários anualmente.

Quanto de imposto uma empresa de serviços paga no Brasil?

Uma empresa de serviços no Brasil paga, em média, de 13% a 33% da receita bruta em tributos, dependendo do regime tributário. No Simples Nacional: de 6% (menor faixa, Anexo III) a 33% (maior faixa). No Lucro Presumido: aproximadamente 13,33% (IRPJ 4,8% + CSLL 2,88% + PIS 0,65% + Cofins 3% + ISS 2-5%). No Lucro Real: depende da margem efetiva. O planejamento tributário especializado pode reduzir essa carga em até 40% por meio de escolha de regime, estrutura societária e distribuição de lucros otimizada.

Como funciona o ISS para empresas de serviços?

O ISS (Imposto Sobre Serviços) é um tributo municipal cobrado sobre a prestação de serviços, com alíquotas entre 2% e 5% conforme a legislação de cada município. O imposto é recolhido, em geral, no município onde o serviço é prestado — não onde a empresa está estabelecida. Para empresas que prestam serviços em múltiplos municípios, é essencial o controle individualizado de alíquotas, guias e obrigações acessórias de cada localidade. O ISS incide sobre a lista de serviços da Lei Complementar 116/2003 e suas atualizações.

Conclusão

A tributação de empresas de serviços exige gestão especializada devido à complexidade dos cinco tributos principais (ISS, PIS, COFINS, IRPJ, CSLL) e às particularidades de cada regime tributário. A escolha inadequada entre Simples Nacional, Lucro Presumido e Lucro Real pode resultar em pagamento excessivo de 15% a 30% em tributos, conforme demonstrado no caso prático apresentado.

A reforma tributária transformará o sistema a partir de 2026, substituindo tributos atuais pelo IVA Dual com período de transição até 2033. Empresas de serviços com baixa aquisição de insumos — especialmente serviços profissionais — devem antecipar simulações de impacto e iniciar adaptação de sistemas ainda em 2025.

Para implementar melhorias imediatas: realize diagnóstico comparativo de regimes com base nos números reais do último exercício, implemente provisão tributária segregada de 15% a 20% da receita, e estabeleça controle rigoroso de retenções na fonte para evitar pagamentos em duplicidade.

Para empresas que buscam estruturar gestão tributária eficiente com suporte especializado, a Planning atua em projetos de BPO contábil voltados a prestadores de serviços de médio e grande porte, com foco em conformidade, eficiência tributária e suporte à tomada de decisões estratégicas.

A Planning e a contabilidade para serviços: A Planning é especialista em BPO Contábil para empresas de serviços de médio e grande porte — consultorias, tecnologia, saúde, educação, engenharia e serviços especializados. Nosso trabalho inclui a escolha e revisão anual do regime tributário, planejamento da remuneração de sócios (dividendos vs. pró-labore), gestão de ISS municipal com alíquotas diferenciadas, e análise de enquadramento para serviços com tributação favorecida. Empresas de serviços assessoradas pela Planning economizam em média de R$ 80 mil a R$ 400 mil por ano em tributos, dentro da legalidade.