O presidente Luiz Inácio Lula da Silva sancionou, na quinta-feira (16), o principal projeto de regulamentação da Reforma Tributária, agora chamada de Lei Complementar 214. A nova legislação traz mudanças estruturais ao sistema tributário brasileiro, incluindo a criação de um Imposto sobre Valor Agregado (IVA) com alíquota média de 28%, a mais alta do mundo.

[E-BOOK] Reforma Tributária: O Primeiro Capítulo do Futuro do Seu Negócio

A validação veio com uma série de vetos por parte do Governo, descritos como “pontuais” e motivados por questões técnicas. Trechos sensíveis, solicitados por setores econômicos desde a aprovação no Congresso Nacional, em dezembro, permaneceram intactos.

O próximo passo? O Congresso analisará os vetos. Cabe agora decidir: mantê-los ou derrubá-los? O desfecho ainda está em aberto.

O que muda com a Reforma Tributária sancionada?

A inclusão de exceções para determinados setores e produtos impactou diretamente a alíquota-referência do IVA, que, de acordo com estimativas iniciais, atingiu 27,84%. O motivo é simples: benefícios fiscais para alguns segmentos aumentam a carga tributária para os demais.

Para evitar descontrole, a lei complementar definiu um teto de 26,5% para a alíquota-referência. Essa medida, no entanto, pode mudar daqui alguns anos. Em 2031, deve ocorrer uma revisão com o objetivo de verificar se as alíquotas finais, com aplicação em 2033, excedem esse limite.

Caso isso aconteça, o governo deverá propor ajustes, incluindo a revisão das exceções, com prazo até o final de 2032 para aprovação.

A partir de 2033, o Governo ativará um mecanismo automático sempre que a alíquota ultrapassar 26,5%. Esse sistema tem o objetivo de reduzir a carga tributária e garantir maior equilíbrio fiscal. O modelo busca conciliar previsibilidade para os contribuintes e estabilidade para o sistema tributário.

Como fica a Reforma Tributária para o Mercado Imobiliário?

A Reforma Tributária sancionada introduziu benefícios específicos para o Mercado Imobiliário. Um deles é o desconto de 50% na alíquota geral aplicada às operações desse setor. Além disso, pessoas físicas que possuem até três imóveis alugados e rendimentos anuais inferiores a R$ 240 mil provenientes dessas locações estão isentas do pagamento de IVA.

Quem ultrapassar esses limites, por outro lado, seja em número de propriedades alugadas ou em valor de receitas, estará sujeito à inclusão do IVA no cálculo dos aluguéis.

Essas medidas visam equilibrar a tributação no mercado imobiliário, promovendo incentivos para pequenos proprietários enquanto ampliam a base tributária em faixas de maior rendimento.

O texto define ainda quais atividades não estão sujeitas ao Imposto sobre Bens e Serviços (IBS) e à Contribuição sobre Bens e Serviços (CBS). Entre os itens excluídos, destaca-se o inciso que trata dos Fundos de Investimento Imobiliário (FII) e dos Fundos de Investimento nas Cadeias Produtivas do Agronegócio (Fiagro), que foi vetado.

O que muda para hotelaria, bares, restaurantes e parques?

Setores como hotelaria, bares e restaurantes terão regras diferenciadas agora que a Reforma Tributária foi sancionada. O regime específico para esses segmentos contará com uma alíquota reduzida em 40%, simplificando o cálculo dos tributos. As gorjetas, inclusive, deixaram de integrar a base de cálculo, trazendo maior clareza às operações.

As vendas de bebidas alcoólicas, entretanto, permanecerão sujeitas à alíquota-referência, sem benefícios adicionais. Em compensação à redução aplicada, os clientes que adquirirem produtos ou serviços dessas atividades não poderão aproveitar créditos da CBS e do IBS.

Qual será o impacto da Reforma Tributária no Agronegócio?

O agronegócio também sofreu alguns vetos por parte do Governo, diretamente na Seção X, que aborda insumos agropecuários e aquícolas. Houve a exclusão de dois parágrafos do artigo 138, retirando a redução de 60% nas alíquotas do IBS e da CBS sobre o fornecimento de insumos específicos previstos na lei.

Entre os pontos vetados, destaca-se a previsão de um regulamento que determinaria o ajuste anual para produtores rurais não contribuintes do IBS e da CBS, aplicado aos insumos vendidos para adquirentes sem direito a créditos presumidos. Essa exclusão, além disso, eliminou a garantia de isenção de acréscimos legais até o vencimento do ajuste.

Na prática, esses vetos podem gerar incertezas para o setor agropecuário, especialmente para produtores que operam fora do regime de créditos tributários. Ajustes futuros poderão depender de regulamentações adicionais para evitar impactos negativos na cadeia produtiva.

Como fica a Zona Franca de Manaus?

O presidente Luiz Inácio Lula da Silva manteve o artigo que inclui o setor de refino na Zona Franca de Manaus, atendendo à proposta do senador Eduardo Braga, relator da lei complementar no Senado. Segundo Bernard Appy, secretário extraordinário da Reforma Tributária do Ministério da Fazenda, o governo optou por não vetar o artigo para evitar que outras empresas entrem no regime especial da Zona Franca no futuro.

Foi eliminada, por outro lado, a possibilidade de contribuintes amparados pelo artigo 442, relativo aos incentivos fiscais na Zona Franca de Manaus, aplicarem créditos presumidos de IBS na importação de bens para revenda local.

A decisão impacta tanto empresas do regime regular quanto aquelas enquadradas no Simples Nacional.

A partir de 2027, inclusive, o Imposto sobre Produtos Industrializados (IPI) será reduzido a zero para produtos com alíquota inferior a 6,5%, conforme a Tabela de Incidência do IPI (Tipi) vigente em 31 de dezembro de 2023.

O governo, no entanto, vetou a regra que condicionava a redução a produtos fabricados na Zona Franca de Manaus em 2024 ou a projetos aprovados pelo Conselho de Administração da Suframa (CAS) desde 2022.

Quais os próximos passos da Reforma Tributária?

O Senado ainda discutirá o PLP 108/2024, que trata da criação do Comitê Gestor do IBS. Esse projeto também regula questões ligadas ao processo administrativo tributário para lançamentos do IBS e do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação).

Com 17 vetos presidenciais, o texto da Lei Complementar 214 segue para a regulamentação detalhada, enquanto o Congresso Nacional ainda analisará os vetos. Nos meses seguintes, ajustes técnicos serão necessários para refinar o modelo, reduzir inconsistências e garantir transparência na aplicação das novas regras.

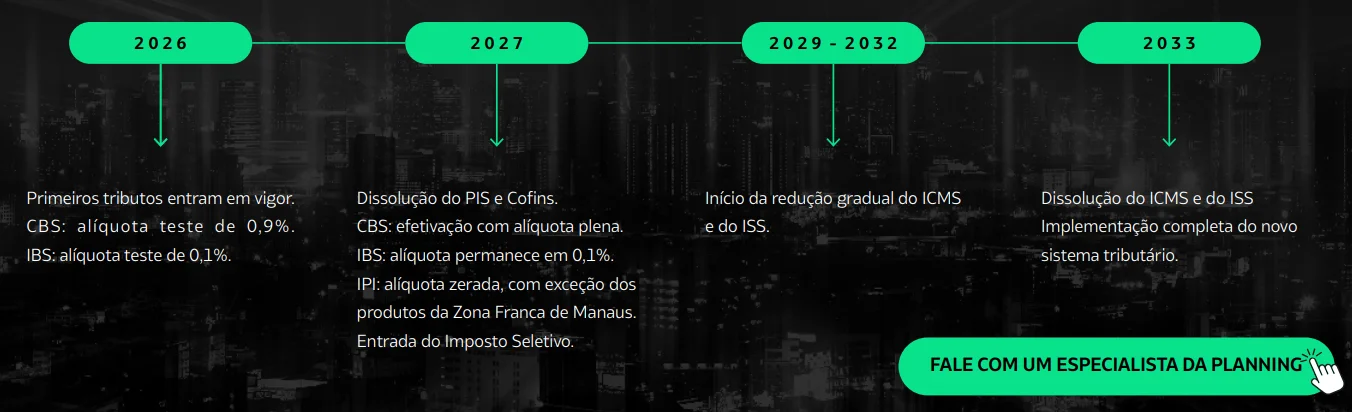

Vale lembrar que, ainda que a Reforma esteja avançando, a implementação ocorrerá de forma gradual:

- Em 2026, inicia-se uma fase experimental, com ajustes e testes operacionais;

- A partir de 2027, a CBS começa a ser aplicada com alíquotas reduzidas, enquanto PIS e Cofins passam a ser gradualmente substituídos.

- Em 2029, o processo avança com a redução das alíquotas de ICMS e ISS, enquanto o IBS ganha espaço de forma progressiva.

- O cronograma termina em 2033, quando o novo sistema tributário será plenamente adotado.

A Planning é o seu parceiro contábil para a Reforma Tributária

A Planning é especialista em transformar a contabilidade em um motor estratégico para médias e grandes empresas. Nossa equipe de mais de 500 especialistas alia tecnologia de ponta e conhecimento técnico para implementar soluções personalizadas que promovem eficiência operacional e aumentam a rentabilidade.

Enquanto a Reforma Tributária redefine o mercado, nós garantimos que você permaneça à frente com soluções estratégicas.

Empresas como McDonald’s, Milhão, Agrológica, Canopus Construções, Tuberfil, Casa & Terra e Jaicar já confiam na Planning para superar metas e navegar com segurança no cenário tributário. Basta entrar em contato conosco hoje para também transformar a sua contabilidade e ganhar uma vantagem estratégica.

Tenha uma contabilidade que reescreva o futuro do seu negócio. Fale com um especialista!

Conclusão

A Reforma Tributária sancionada muda as regras do jogo. O Brasil agora terá um IVA com alíquota média de 28%; há um teto de 26,5%, mas ele poderá ser ajustado em 2031; setores como mercado imobiliário e hotelaria ganharam regras específicas, e o agronegócio recebeu vetos que trouxeram incertezas para produtores rurais.

O cronograma de implementação é longo e gradual. Em 2026, começam os testes. Em 2027, a CBS entra em cena com alíquotas reduzidas. O IBS substituirá o ICMS e ISS gradualmente a partir de 2029. O prazo final? 2033, quando o novo sistema entrará completamente em vigor.

- ICMS-ST fora do PIS/Cofins: decisão da PGFN redefine regras

- Gestão Tributária: entenda como usar tributos a seu favor

- Convênio ICMS nº 100: o que é, mercados aplicáveis e requisitos

Sua empresa está pronta para tudo isso? Adaptar-se é uma necessidade! A Planning está pronta para ser o seu parceiro que transforma desafios tributários em oportunidades estratégicas. Quer saber como? Clique no botão abaixo e fale conosco agora!