Um cenário que você jamais gostaria de presenciar: perder milhões em um projeto por um erro contábil. Parece exagerado? Pois é exatamente o que pode acontecer quando empresas do Mercado Imobiliário e da Construção Civil negligenciam a contabilidade. Obras paradas, regularização de CNO, orçamentos estourados e tributos mal calculados afetam diretamente as margens de lucro e geram passivos que podem prejudicar seu negócio por anos.

Reforma Tributária: aumento na tributação para Construção Civil

Com seus contratos de longo prazo, tributação específica e os custos voláteis, o setor de Construção Civil, que já é naturalmente complexo, precisa de uma contabilidade estratégica e especialista nesses desafios. Erros na gestão financeira podem comprometer não apenas o lucro, mas a própria continuidade da empresa.

Vamos especificar, neste artigo, como funciona a contabilidade na construção civil, quais os custos envolvidos, as melhores práticas de registro contábil e, posteriormente, como transformar a gestão contábil em um diferencial competitivo.

Como é a contabilidade na construção civil?

Produzir a contabilidade da construção civil exige um nível de precisão que poucos setores demandam. É importante tratar cada obra como um projeto único, com custos diferentes, que podem pender para mais ou para menos, prazos longos e, principalmente, com direitos e deveres a partir do regime tributário.

O maior erro das empresas, sobretudo médias e grandes, é tentar aplicar um modelo contábil genérico a um setor que exige um controle rigoroso.

É verdade que construtoras e incorporadoras podem aderir ao Regime Especial de Tributação (RET), que permite o recolhimento unificado de tributos federais, como IRPJ, CSLL, PIS e COFINS, por meio de uma única alíquota. No caso do PIS e da Cofins, vale lembrar, há um prazo de validade para essa unificação, pois a Reforma Tributária pretende extinguir os dois tributos.

No geral, essa abordagem traz uma série de benefícios fiscais para as empresas, porém não elimina a necessidade de ter uma contabilidade especialista analisando, entre outras questões, o reconhecimento de custos e receitas conforme o andamento da obra.

Os fluxos de caixa, inclusive, costumam ser irregulares e, sem uma gestão contábil estruturada, a empresa pode pagar mais caro, seja em impostos ou gastos, antes mesmo de receber os valores contratados.

Construtoras que atuam por empreitada, por exemplo, devem lançar custos conforme a execução do serviço, enquanto incorporadoras seguem regras específicas para o reconhecimento de receitas futuras. Escolher o método errado compromete os balanços financeiros e pode resultar em impostos indevidos.

Sem um controle contábil especializado, sua empresa está vulnerável a perdas financeiras e tributação excessiva.

Quais os tipos de custos existentes na contabilidade da construção civil?

A falta de controle sobre seus custos é um dos grandes motivos que levam construtoras a se enrolarem nas próprias pernas. Na contabilidade da construção civil, os custos a serem analisados constantemente se dividem em quatro categorias principais: diretos, indiretos, fixos e variáveis.

Custos Diretos

Aqui entram todos os gastos exclusivamente ligados à obra. Materiais, mão de obra, aluguel de equipamentos – se é essencial para levantar paredes, está nessa categoria. Esses custos variam conforme o projeto, por isso, precisam ser controlados rigorosamente para evitar estouros no orçamento.

Custos Indiretos

Não são apenas os materiais e a equipe de obra que entram na conta. Escritório, supervisão, logística e até licenças ambientais são custos que, apesar de não estarem ligados diretamente na obra, impactam no seu resultado. Empresas que ignoram isso acabam vendo o lucro evaporar sem entender o motivo.

Custos Fixos

Aluguel, folha de pagamento da equipe administrativa e depreciação de equipamentos são custos que não mudam, chova ou faça sol. O problema é que muitas empresas ignoram essa conta na precificação dos serviços, comprometendo a lucratividade sem perceber.

Custos Variáveis

Aqui está o que mais assusta empresários: custos que oscilam conforme o volume de trabalho. Se a demanda aumenta, os gastos sobem na mesma proporção. Se diminui, alguns insumos e serviços podem ser ajustados. Saber calcular e projetar esses valores também é necessário para manter a sua operação sustentável.

Quais são os gastos na contabilidade da construção civil?

A pergunta certa não é “quanto custa construir?”, mas sim “quanto custa construir sem perder dinheiro?”. É comum que as empresas caiam na armadilha de subestimar os gastos de uma obra e, eventualmente, quando percebem, o lucro já virou prejuízo.

Com a definição dos custos, você viu que os gastos vão muito além de materiais e mão de obra, certo? E mais do que pontuamos, ainda é preciso considerar impostos e encargos, justamente o que uma gestão financeira afiada deve ficar de olho para manter o caixa saudável. Vamos direto ao ponto:

1. Materiais e insumos

A variação no preço do cimento, aço e concreto pode desestabilizar qualquer planejamento. E a falta de controle na compra desses itens pode gerar desperdício – uma palavra que você deve riscar do seu dicionário – e impacto direto no orçamento da obra.

Quer um exemplo real? Imagine uma construtora que orça uma obra com o cimento a R$ 30,00 o saco. Se, meses depois, esse valor dispara para R$ 50,00, o custo total do projeto pode crescer em milhões de reais, dependendo da escala.

Agora, some isso ao desperdício por falta de controle na compra e no armazenamento – concreto perdido por cura acelerada, aço estocado de forma errada enferrujando antes do uso, materiais comprados sem planejamento e encostados no canteiro sem utilidade.

A empresa, no final, não apenas gasta mais, mas vê a margem de lucro evaporar.

2. Mão de obra

Salários, encargos trabalhistas, benefícios e segurança no trabalho são gastos que precisam ser bem planejados. Erros nessa área resultam em passivos trabalhistas, como reclamações por adicionais de insalubridade e periculosidade, não pagamento de horas extras, descumprimento de acordos coletivos e falta de recolhimento correto do FGTS e INSS.

Errar no Cadastro Nacional de Obras (CNO), além disso, é abrir caminho para autuações pesadas por descumprimento de obrigações previdenciárias. Na prática? Sem a Certidão Negativa de Débitos (CND), a construtora fica travada, impedida de vender unidades, contratar financiamentos e até mesmo dar continuidade às obras.

No fim das contas, um erro contábil aqui, uma omissão ali, e o que era para ser um projeto lucrativo vira uma bomba-relógio: fiscalização batendo na porta, autos de infração, ações civis públicas e, no pior cenário, embargo total da obra.

3. Impostos e tributos

Aqui está o calcanhar de Aquiles de muitas construtoras. Dependendo do regime tributário, sua empresa pode pagar muito mais impostos do que deveria. ISS, PIS, COFINS, IRPJ e CSLL variam conforme a atividade, e a falta de uma contabilidade estratégica pode gerar um peso fiscal desnecessário.

É por isso que o RET surge como uma estratégia capaz de reduzir a carga tributária e dar previsibilidade aos custos fiscais. Diferente do regime normal, em que os tributos são calculados separadamente e podem atingir alíquotas elevadas, o Regime Especial de Tributação permite o recolhimento unificado de IRPJ, CSLL, PIS e COFINS por meio de uma única alíquota fixa de 4% sobre a receita.

Isso significa, na prática, menos burocracia e um custo tributário menor, desde que a construtora atenda aos requisitos específicos. No entanto, se a empresa não analisar corretamente as margens de lucro, os contratos firmados e o modelo de venda dos imóveis, pode acabar pagando mais do que deveria ou perdendo benefícios tributários importantes. O seu planejamento tributário está em dia para tomar essa iniciativa?

4. Licenças e regulamentações

Prefeituras e órgãos ambientais exigem uma série de licenças para cada obra. Ignorar esses custos pode resultar em multas e embargos, atrasando ou inviabilizando um projeto. Desde o alvará de construção até a licença ambiental e o Habite-se, cada etapa exige tempo, planejamento e dinheiro.

Sem a Certidão Negativa de Débitos (CND), por exemplo, sua obra simplesmente não anda. Sem esse documento, que comprova a regularidade fiscal da empresa, a construtora pode enfrentar dificuldades para obter Funding, licenças e até para vender unidades imobiliárias. E pior: se houver pendências tributárias, a empresa pode ser autuada e ver seu patrimônio bloqueado.

5. Financiamentos e juros

Construtoras que financiam projetos precisam considerar os juros como parte essencial do orçamento. Um financiamento mal planejado pode corroer a margem de lucro e inviabilizar a obra.

Uma obra de R$ 10 milhões, por exemplo, financiada a uma taxa de juros anual de 12%, pode ter um valor total de juros maior que R$ 6 milhões em um financiamento de 5 anos!

É preciso analisar o prazo de pagamento das parcelas com cuidado, afinal, se a obra atrasa e o fluxo de caixa fica comprometido, o pagamento das parcelas mensais pode se tornar um desafio, gerando juros compostos, multas por inadimplência e até a necessidade de buscar refinanciamentos.

Como contabilizar na construção civil?

Estratégia é uma das principais palavras da contabilidade na construção civil. Aqui está o essencial:

- Classifique corretamente as despesas: materiais, mão de obra e equipamentos devem ser registrados separadamente para uma análise contábil eficiente;

- Escolha o regime contábil correto;

- Regime de caixa: receitas e despesas são registradas quando o dinheiro entra ou sai;

- Regime de competência: reconhece receitas conforme o avanço da obra. A escolha errada pode comprometer a saúde financeira;

- Controle obras em andamento: o Percentual de Obra Concluída (PoC) permite reconhecer receita conforme o progresso real. Sem ele, a empresa pode pagar impostos antecipadamente;

- Utilize um plano de contas estruturado: um plano de contas específico facilita auditorias e assegura precisão na gestão financeira.

O que é PoC na construção civil?

Se você ainda contabiliza obras sem acompanhar o avanço real do projeto, é provável que você está cometendo um erro grave. O PoC (Percentual de Obra Concluída) é a métrica que separa empresas organizadas de negócios que vivem no escuro.

Esse relatório permite reconhecer receitas e custos proporcionalmente ao progresso da obra, logo, em vez de contabilizar tudo de uma vez (o que distorce os números), o PoC distribui os valores ao longo do tempo, garantindo equilíbrio financeiro e precisão tributária.

E como calcular o PoC?

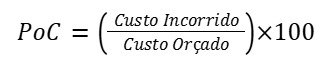

Calcular o PoC não é complicado, mas exige atenção. O método mais utilizado é:

Nessa equação, você deve pegar os valores precisos para ter o resultado mais próximo da realidade:

- PoC (Percentage of Completion) → Percentual de conclusão do projeto.

- Custo Incorrido → O valor dos custos já registrados no projeto até a data da medição.

- Custo Orçado → O custo total estimado para concluir o projeto.

Pegue uma construtora que, por exemplo, tem um contrato de R$ 10 milhões para uma obra, com um custo orçado de R$7 milhões. Após um período de execução, já foram incorridos R$ 2,8 milhões em custos.

![]()

Isso significa que 40% do contrato já foi realizado. Se o contrato prevê um faturamento total de R$ 10 milhões, a construtora pode reconhecer 40% dessa receita, ou seja, R$ 4 milhões.

Agora, se o custo incorrido for maior do que o custo orçado, significa que houve um estouro no orçamento. Isso indica que a obra está consumindo mais recursos do que o planejado, podendo gerar prejuízos e afetar a margem de lucro. No cálculo do PoC, o denominador (custo orçado) permanece o mesmo, mas como o numerador (custo incorrido) é maior, o PoC ultrapassa 100%.

PoC na prática

Voltando ao caso anterior, em que o custo orçado era de R$ 7 milhões, mas, devido a imprevistos, a construtora já gastou R$ 8 milhões:

![]()

Aqui, a obra já consumiu 14,3% a mais do que o previsto. Isso pode significar duas coisas:

- A receita reconhecida é limitada ao valor do contrato (R$ 10 milhões), pois o faturamento não deve ultrapassar o que foi acordado.

- A margem de lucro será reduzida ou pode virar prejuízo, pois o custo real já superou o planejado.

O que fazer se há estouro no orçamento?

Se o PoC ultrapassa 100%, a empresa precisa:

- Revisar os custos e analisar onde houve falhas na previsão orçamentária;

- Avaliar a necessidade de renegociar o contrato com o cliente, caso existam cláusulas para reajustes de preço;

- Considerar ajustes contábeis, como reconhecimento de prejuízo no período, conforme as normas do CPC 47 / IFRS 15;

- Monitorar a gestão de custos em tempo real para evitar novos desvios.

Referências Contábeis e Normativas

Também é importante destacar que o método de Percentual de Conclusão (PoC) está alinhado às normas contábeis internacionais e brasileiras:

- CPC 47 / IFRS 15 – Reconhecimento de Receita

- NBC TG 47 – Norma Brasileira Contábil sobre Receita de Contrato com Cliente

- Normas do Fisco – Para fins fiscais, o método pode sofrer ajustes conforme a legislação aplicável (ex: Receita Federal pode exigir outro critério para apuração de impostos).

Qual a importância da contabilidade na construção civil?

Obra sem contabilidade estratégica é como construir sem fundação: cedo ou tarde, desmorona. Um planejamento tributário eficiente pode evitar custos desnecessários, garantindo que a empresa não comprometa o caixa, pois estará pagando apenas o que deve.

A regularidade fiscal e trabalhista também é um ponto crítico, assim como a necessidade de gestores e empresários tomarem decisões estratégicas a partir de dados precisos, com a precificação correta e previsibilidade financeira.

Não é mentira: a contabilidade orienta decisões estratégicas. Com informações assertivas, sua construtora projeta investimentos e otimiza custos sem surpresas. Quer crescer sem riscos? Então é hora de estruturar sua contabilidade corretamente.

Faça sua contabilidade com a Planning

Obrigação ou formalidade? Se sua construtora ainda trata a contabilidade dessa forma, seu dinheiro está indo embora! A Planning não é apenas um escritório contábil: nós somos seu parceiro estratégico que entende as nuances da contrução civil e transforma números em inteligência financeira.

Aqui, a tributação é uma ferramenta que também te ajuda a otimizar a operação. Reduzimos riscos fiscais e melhoramos a previsibilidade de caixa para garantir que sua empresa opere com eficiência máxima, sem desperdícios ou armadilhas tributárias.

Enquanto outros constroem no escuro, nossos clientes dominam resultados. Se sua construtora leva o próprio crescimento a sério, a Planning é o caminho certo.

Tenha agora o serviço de qualidade em contabilidade para o seu negócio! Venha com a Planning!

Conclusão

A contabilidade na construção civil separa empresas sólidas de negócios que podem se encontrar com o colapso financeiro. Erros no reconhecimento de receitas, falhas na gestão tributária e controle deficiente de custos podem prejudicar margens de lucro e inviabilizar projetos antes mesmo de serem concluídos.

- RET para Incorporações Imobiliárias: o que é e como funciona?

- Reforma Tributária: aumento na tributação para Construção Civil

- 7 práticas essenciais da Contabilidade na Construção Civil

Se sua empresa ainda lida com a contabilidade de forma genérica, tenha em mente que a única forma de manter lucratividade, segurança fiscal e previsibilidade financeira é com um modelo contábil especializado. Um modelo que, acima de tudo, entenda as particularidades do setor e transforme números em estratégia.

Você pode continuar correndo riscos desnecessários ou estruturar sua contabilidade para crescer de forma sustentável. A decisão é sua.