A Lei Complementar 214 confirmou, portanto, a mudança mais relevante dos últimos anos na tributação do consumo no Brasil. Assim, sai a colcha de retalhos formada por PIS/Cofins, ICMS e ISS (com IPI cada vez mais residual) e, consequentemente, entra um modelo único de IVA dual:

- CBS (tributo federal, que substitui PIS/Cofins)

- IBS (tributo de estados e municípios, que ao longo do tempo substitui ICMS/ISS).

O objetivo é, portanto, simples de entender: menos complexidade, menos efeito cascata e mais previsibilidade. Na prática, cada empresa passa, assim, a pagar imposto apenas sobre o valor que adiciona (já que o imposto da etapa anterior se transforma em crédito). Isso, consequentemente, tende a reduzir litígios e o custo de conformidade, mas, ao mesmo tempo, também exige preparo: ajustes de preço, contratos e sistemas.

Este guia explica, portanto, em linguagem direta, como vai ser o calendário da Reforma Tributária (o cronograma 2026–2033), como ler as alíquotas (média próxima de 28%, teto de 26,5% como trava e a alíquota-referência que reflete as exceções) e, principalmente, o que sua empresa precisa fazer, nos próximos 30, 60 e 90 dias, para atravessar a transição com segurança.

IVA dual, em termos simples

- CBS (federal): substitui o PIS/Cofins.

- IBS (estados e municípios): substitui o ICMS/ISS de forma gradual.

- Imposto Seletivo (IS): adicional para produtos/serviços com efeitos negativos à saúde ou ao meio ambiente, definidos em lei.

Como funciona o IVA: assim, o produtor vende para o atacadista e paga imposto apenas sobre o valor que adicionou. Em seguida, o atacadista, ao revender, desconta o imposto já pago no elo anterior (crédito) e paga somente pela parcela que agregou. Dessa forma, no final, o imposto incide sobre o consumo e não em cascata ao longo da cadeia. Como resultado, há menos distorção, um crédito financeiro mais claro e regras homogêneas.

Entenda a Reforma Tributária a fundo: Reforma Tributária sancionada: vetos, impactos e possíveis ajustes

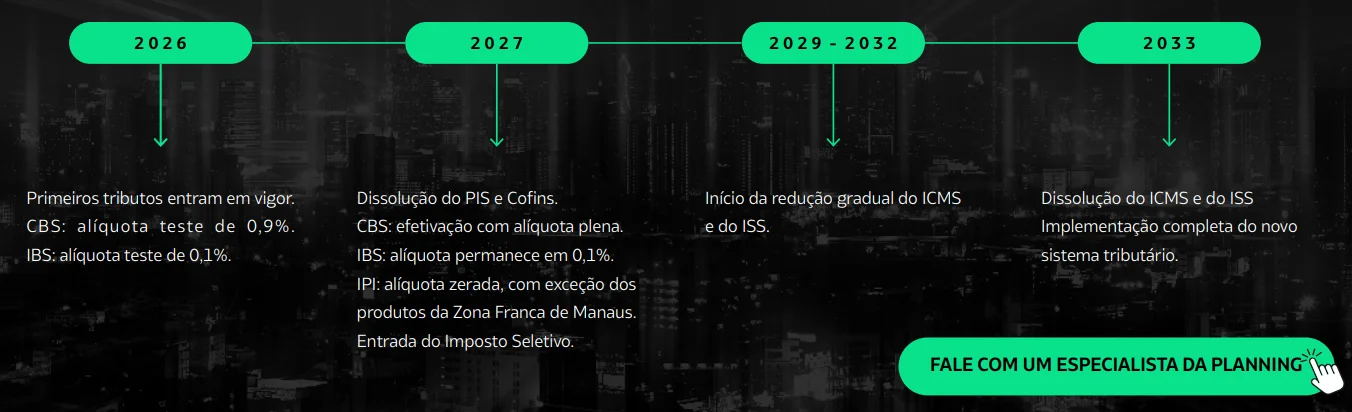

Cronograma 2026 → 2033

2026 — Ano de testes operacionais (sem impacto real de carga)

- Entra um piloto do novo sistema, com CBS 0,9% e IBS 0,1% destacados na nota.

- Esses percentuais são compensáveis: servem para ajustar ERP, NF-e, cadastros e relatórios, e não para aumentar a carga.

- Hora de mapear parametrizações, revisar regras de crédito e fazer provas de conceito com times de faturamento, compras e fiscal.

2027 — CBS em operação plena; PIS/Cofins saem de cena

- A CBS assume o lugar de PIS/Cofins no dia a dia.

- O Imposto Seletivo começa a valer para itens específicos definidos em lei.

- O IPI perde espaço e tende a permanecer apenas em situações pontuais.

2029 a 2032 — ICMS/ISS dão lugar ao IBS gradualmente

- O IBS cresce ano a ano, enquanto ICMS e ISS recuam na mesma medida.

- Objetivo: dar tempo para empresas e entes públicos organizarem sistemas, processos e fiscalização, sem traumas.

2033 — Modelo pleno

- CBS + IBS passam a ser o padrão.

- Inicia-se um ciclo de revisões periódicas para calibrar o sistema, inclusive as alíquotas.

Alíquota média, alíquota-referência e teto de 26,5% — como interpretar

Vamos separar os conceitos para não haver confusão:

- Alíquota média (~28%)

É a estimativa da soma CBS + IBS, portanto necessária para manter a arrecadação, considerando as reduções e isenções que a lei criou (cesta de itens sociais, regimes setoriais, etc.). Além disso, como se trata de uma média, depende do cesto de consumo e do mix de cada cadeia. - Alíquota-referência (≈27,8%–27,84%)

Quando o governo e o Congresso incluem benefícios (reduções/isenções) para alguns itens e setores, a conta precisa ser fechada; assim, para manter a arrecadação, a referência sobe um pouco. Por isso, consequentemente, as discussões técnicas apontam para algo próximo de 27,8%–27,84% como referência. - Teto/trava de 26,5%

Para evitar alta excessiva, o desenho regulatório trabalha com um teto (trava) de 26,5%. Portanto, se as simulações apontarem que a referência necessária ultrapassaria esse limite, entram mecanismos de ajuste. Além disso, há a previsão de revisões após 2033 — ou seja, o sistema não fica “congelado”; pelo contrário, ele é avaliado e calibrado ao longo do tempo.

O que isso significa para a sua empresa:

- Não use um único número para reprecificar tudo.

- Rode simulações por produto/serviço e canal, considerando: (a) o que está em referência, (b) o que tem redução e (c) o que é isento.

- Analise o crédito de insumos e a posição do seu fornecedor/cliente (contribuinte ou não) — isso muda a alíquota efetiva na prática.

Exemplo simples: um restaurante vende refeições (núcleo do serviço, com possível redução) e bebidas alcoólicas (tendência de ir para a referência). Portanto, se você misturar tudo na mesma regra, vai errar o preço. Por isso, separe os itens, simule margens por categoria e, consequentemente, treine o PDV para não perder crédito nem repassar de forma errada.

Vetos: por que acompanhar a pauta do Congresso

A lei foi sancionada com vetos específicos. Além disso, o Congresso analisa 17 vetos (alguns já apreciados). Dessa forma, a depender do que for mantido ou derrubado, exceções e benefícios podem mudar, inclusive listas de itens com redução e regras de crédito.

Não é um processo fácil, nossos especialistas da Planning passam por revisões semanais de:

- Status de cada veto (mantido/derrubado/em pauta),

- Quem é afetado (produto/serviço/setor), e

- Impacto esperado (preço, contratos, ERP).

Impactos por setor

Imobiliário e locação

- Tendência de tratamento específico com reduções em atividades ligadas a habitação e locação (regras e limites definidos em lei).

- O que fazer: revisar SPEs, reprecificar unidades por padrão, organizar créditos por obra/empreendimento e incluir cláusulas de repasse em contratos de longo prazo.

Hotelaria, bares e restaurantes

- Fornecimento de alimentação tende a ter regra própria; bebidas alcoólicas costumam ficar na referência; gorjeta tem tratamento específico.

- O que fazer: separar itens no PDV, treinar time, revisar cardápios e contratos de eventos, parametrizar crédito com a contabilidade.

Agronegócio

- Debate central: crédito de insumos e regras para produtor não contribuinte (limiares e como o crédito é compensado na cadeia).

- O que fazer: mapear originação (cooperativas, integrados, barter), ajustar contratos de compra para garantir documentação e prazos que preservem o crédito.

ZFM e cadeias industriais

- Pilares da ZFM preservados com ajustes; convivência com IS e IPI residual em algumas hipóteses.

- O que fazer: simular cadeias alternativas (origem/destino/logística), evitar compromissos longos sem rodar cenários e validar benefícios x custos com precisão.

Plano de ação 30–60–90 dias

Mas, no fim do dia, só a teoria não vai te deixar preparado de verdade. Afinal, quem protege a margem e o caixa é um plano com dono, prazos e entregáveis. Por isso, o Plano de Ação 30–60–90 é exatamente isso: um roteiro simples para se preparar para a Reforma na prática. Além disso, adotar esse plano agora reduz risco regulatório, evita retrabalho, dá previsibilidade de caixa e coloca você no controle da transição com dados e decisões sequenciadas.

30 dias

-

War room da Reforma: envolva Fiscal/Contábil, Controladoria, Jurídico, Compras, Comercial e TI em uma reunião semanal de 45 minutos. Dessa forma, todos os departamentos ficam alinhados e atuam de maneira coordenada.

-

Mapa de contratos: identifique onde há cláusula de repasse por evento tributário e, simultaneamente, onde ainda faltam índices e prazos. Assim, é possível priorizar ajustes críticos.

-

Diagnóstico de sistemas: analise o ERP e NF-e, incluindo tabelas, CFOP/CST equivalentes e regras de crédito, além de mensageria e relatórios. Isso garante consistência e confiabilidade dos dados para toda a operação.

-

Checklist de dados mestres: verifique NCM, serviços, cadastro de clientes/fornecedores e as regras por UF e canal. Consequentemente, você reduz falhas e mantém a conformidade em todas as filiais.

60 dias

- Simulações de preço e margem por SKU/serviço/canal: realize cenários diferentes para compreender impactos variados, incluindo:

- Referência (≈27,8%–27,84%) para entender o cenário médio;

- Cesta com reduções/isenções, avaliando benefícios aplicáveis;

- Estresse (mix desfavorável), antecipando riscos e ajustes necessários.

- Aditivos contratuais: inclua gatilhos de repasse e estabeleça um cronograma de comunicação com clientes e fornecedores, garantindo clareza e previsibilidade.

- Piloto do 2026: emule a apuração CBS/IBS (0,9%/0,1%) no ambiente de testes; posteriormente, rode os conciliadores e valide toda a trilha de auditoria, assegurando que os processos estejam corretos antes da implementação real.

90 dias

- Implantar piloto em 1 BU/loja/região; medir:

- % de crédito aproveitado vs. elegível,

- margem por categoria,

- prazos de caixa (pagar x aproveitar crédito),

- erros de emissão e retrabalho fiscal.

- % de crédito aproveitado vs. elegível,

- Treinar equipes (faturamento, compras, comercial) em crédito e destino, com playbooks simples.

- Ajustar políticas (preço, desconto, SLA) com base no que o piloto mostrou.

KPIs úteis para acompanhar

- Crédito aproveitado / crédito elegível (quanto de dinheiro ficou na mesa).

- Variação de margem por SKU/serviço/canal/UF.

- Tempo de ciclo de faturamento e recebimento.

- Incidentes de compliance (erros por mil documentos; notificações).

- Acurácia de parametrização (taxa de NF rejeitada/ajustada).

Perguntas frequentes sobre o calendário da Reforma Tributária

“A alíquota do IVA vai ser 28% para todo mundo?”

Não. Na verdade, 28% é apenas a média estimada. Na prática, o que realmente importa para a sua empresa é a alíquota efetiva, que depende diretamente do seu mix de produtos e serviços, além dos benefícios e reduções específicos aplicáveis ao seu setor. Portanto, embora 28% sirva como referência, a sua carga tributária pode variar significativamente.

“O teto de 26,5% é definitivo?”

Não exatamente. Esse valor funciona como uma trava regulatória, destinada a evitar aumentos excessivos de alíquota. Entretanto, é importante lembrar que o sistema será revisado periodicamente, especialmente após 2033, de forma a ajustar os parâmetros de acordo com a evolução econômica e social, garantindo previsibilidade e equilíbrio fiscal.

“Vou pagar mais imposto?”

Depende. Na verdade, o impacto varia conforme o seu mix de produtos e serviços, os créditos fiscais disponíveis e as regras aplicáveis ao seu setor. Por isso, é fundamental simular a alíquota real com dados precisos, além de revisar contratos, ajustar preços e preparar o planejamento tributário com antecedência. Dessa forma, você consegue minimizar riscos e evitar surpresas na transição.

Conclusão

A Reforma não é apenas um papel assinado; na verdade, é um projeto de implementação que vai até 2033. Portanto, enquanto o calendário oferece previsibilidade, a sua execução é que garante resultado. Além disso, as empresas que começam agora — simulando margem por categoria, aditando contratos com gatilhos claros e parametrizando o ERP para o piloto de 2026 — conseguem atravessar a transição com menos risco e mais eficiência.

Assim, lembre-se dos três focos que efetivamente protegem o seu negócio:

-

Preço (simulações e política de repasse),

-

Contratos (aditivos, índices e comunicação),

-

Sistemas (dados, regras de crédito e relatórios).

Portanto, se você lidera um time financeiro ou fiscal, o melhor momento para agir é antes da virada de cada fase. Dessa forma, quando 2033 chegar, sua operação já estará ajustada, seus indicadores estarão maduros e, consequentemente, sua empresa terá vantagem competitiva — porque decisão sem dado é palpite, e a transição da Reforma exige dado, método e cadência.

Ou, para um atendimento mais acelerado, fale conosco no WhatsApp: